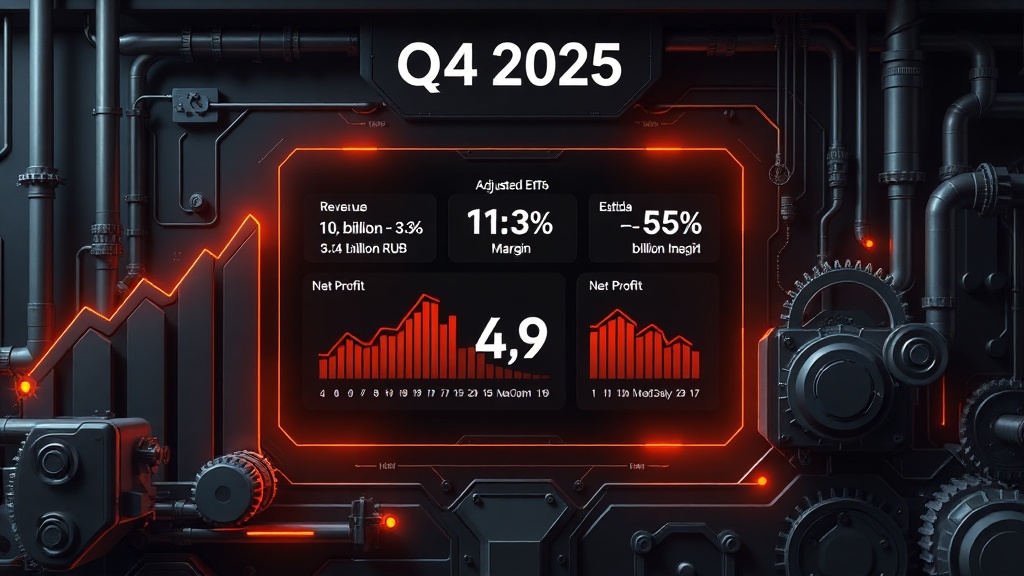

HeadHunter отчитался о росте выручки в IV квартале 2025 года на 1,6%, достигнув 10,6 млрд рублей. Скорректированная EBITDA снизилась лишь на 1,3%, сохраняя рентабельность около 55%. По чистой прибыли прогнозы показывают примерно 4,9 млрд рублей с рентабельностью около 47%, хотя по российским стандартам учета фиксируется убыток из-за особенностей бухгалтерии.

Причина ограниченного роста — сложная экономическая ситуация и давление на рынок труда. Инвестиции в HRtech уменьшают маржу, но дают потенциал развития. Для инвестора это сигнал устойчивости бизнеса с перспективой диверсификации и умеренного роста.

Сейчас рекомендуется держать акции, учитывая возможную волатильность вокруг выхода полного отчета 6 марта. Подумай, стоит ли фиксировать прибыль или ждать обновлённой картины по результатам года.

Читайте также

- 💰 ЯНДЕКС: BUYBACK НА 50 МЛРД — ЛОКОМОТИВ ДЛЯ АКЦИЙ? — продолжение темы

- 📉 BTC: 100 КРУПНЕЙШИХ КОМПАНИЙ ДЕРЖАТ БОЛЕЕ 1 080 000 МОНЕТ — РИСКИ И ВОЗМОЖНОСТИ — вас заинтересует

- Сорванный клапан Ближнего Востока: Удар по Ирану, дефектовка активов и инструкция для инвестора — неожиданный взгляд