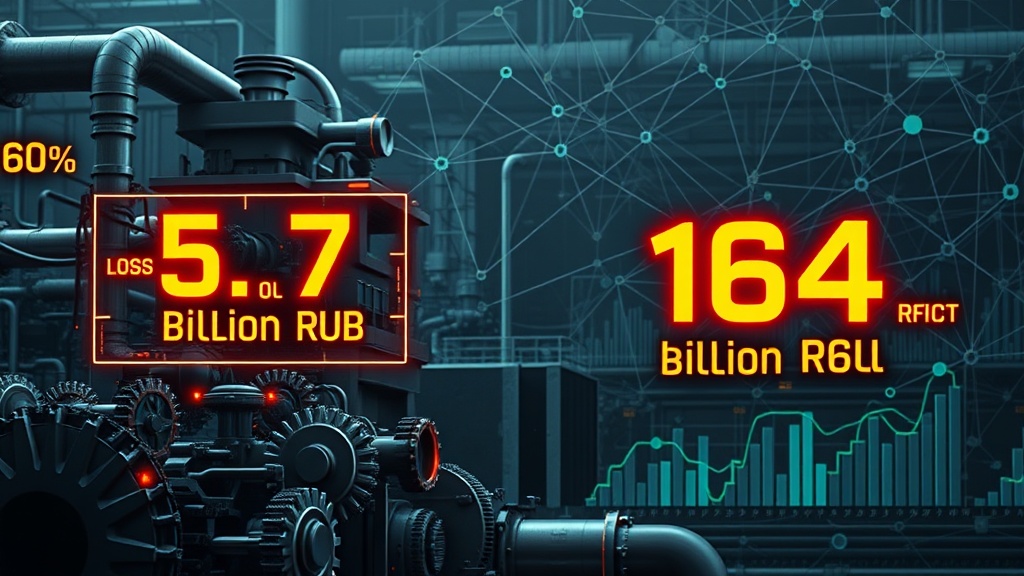

Русал показал чистый убыток по РСБУ в 5,7 млрд рублей за 2025 год после прибыли в 43,6 млрд в 2024-м. Выручка выросла в 5 раз — до 164 млрд рублей, но крепкий рубль резко увеличил издержки на глинозем и электроэнергию, что подорвало рентабельность и привело к падению скорректированной EBITDA на 30%. Производство алюминия снизилось на 1,9%, а инвестиции выросли на 8%. Для инвестора это сигнал валютных рисков — укрепление рубля ударяет по доходам в валюте и увеличивает себестоимость. Акции Русала могут испытывать волатильность, а стратегия на ближайшие кварталы требует акцента на хеджирование валютных рисков и контроля затрат. Сидим на лонге или фиксим убытки?

Читайте также

Читайте также

- 📈 ЧАНПЭН ЧЖАО: КРИПТО-КОРОЛЬ С $110 МЛРД СТАЛ 17-М В МИРЕ — продолжение темы

- 📉 ETHEREUM: БИТВА ЗА $1800 ИЛИ ПОДГОТОВКА К НОВОМУ ПАДЕНИЮ? — вас заинтересует

- <b>Магия статистики или где спрятаны бедные? 🤡</b> — неожиданный взгляд