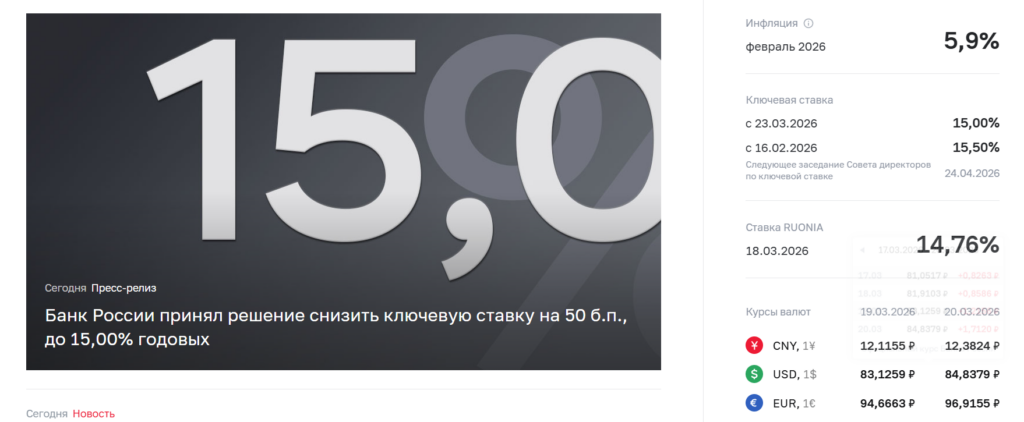

После обеда в цеху. Сегодня, 20 марта 2026 года, главный регулятор страны преподнес рынку сюрприз, к которому многие агрегаты оказались не готовы. Совет директоров Банка России принял решение приоткрыть задвижку и снизил ключевую ставку на 50 б.п. — до 15,00% годовых.

После затяжного периода экстремально высокого давления (15,5–16%), когда кредитный конвейер практически искрил от перегрева, наступил момент калибровки. Как инженер, я смотрю на это не как на «праздник дешевых денег», а как на тонкую настройку узлов. Давайте проведем полную техническую инспекцию этого решения: почему это произошло, как изменятся параметры ваших вкладов и кредитов, и к какой аварии на внешнем контуре готовится Эльвира Набиуллина.

Физика решения: Почему ослабили болты?

Главная причина маневра — замедление инфляционной коррозии. В январе мы видели аварийный всплеск цен, вызванный фронтальным вбросом бюджетной ликвидности и ажиотажем потребителей перед повышением НДС и утилизационного сбора. Люди в панике скупали всё, от электроники до китайских кроссоверов, выкладывая отчеты в Instagram (деятельность корпорации Meta и ее соцсетей запрещена в РФ, организация признана экстремистской).

Но к марту 2026-го этот шум утих. Текущий рост цен замедлился до 4–5% в пересчете на год. Потребительский спрос наконец-то вошел в фазу охлаждения — люди перестали кормить маркетологов и начали заливать ликвидность в сберегательные инструменты.

Второе слабое звено — рынок труда — начало стабилизироваться. Дефицит рабочих рук в цехах всё еще есть, но он перестал быть критическим. Компании больше не планируют «взрывных» индексаций зарплат, которые не подкреплены ростом выпуска продукции. Система начала приходить в равновесие, и удерживать «заплатку» на уровне 15,5% стало экономически нецелесообразно — это создавало лишние издержки для реального сектора.

Вклады и кредиты: Что изменится на табло?

Для обычного человека с калькулятором в руках это решение означает перенастройку всей домашней бухгалтерии.

- Вклады и накопительные счета: Период «золотой халявы» заканчивается. Банки моментально отреагируют на решение ЦБ, снизив ставки по депозитам на 0,3–0,7%. Если у вас на руках есть свободная ликвидность, которую вы еще не припарковали — делайте это в ближайшие 48 часов. Фиксируйте доходность, пока поточка от вкладов не просела вслед за ставкой.

- Кредитный конвейер: Здесь смягчения ждать не стоит. Неценовые условия банков (требования к заемщику) остаются жесткими. Ипотека под 18–20% всё еще остается финансовым лохотроном для большинства семей. Снижение ставки на 0,5% не сделает кредит доступным, оно лишь немного облегчит текучку для тех, кто уже влез в долги с плавающими ставками.

- Потребительское поведение: ЦБ рассчитывает, что высокая склонность к сбережению сохранится. Но риск в том, что небольшое снижение ставки может быть воспринято толпой как сигнал к новому витку потребления. Если народ снова побежит сметать товары, инфляционная ржавчина вернется, и задвижку закроют еще плотнее.

Прогноз на апрель: Фактор «внешнего огня»

Несмотря на текущее снижение, ЦБ оставил риторику максимально жесткой. Главная уязвимость системы сегодня — внешние условия.

Война в Иране, атаки на СПГ-заводы Катара и нефть, балансирующая между 104 и 117 долларами, — это инъекция адреналина в мировую инфляцию. Дорогая энергия неизбежно приедет к нам в виде роста стоимости импортных комплектующих.

Мой прогноз на заседание 24 апреля 2026 года:

Если внешняя геополитическая пена не осядет, а цены на сырье продолжат лихорадочный рост, ЦБ возьмет паузу. С вероятностью 90% ставку оставят на уровне 15,00%. Регулятору нужно время, чтобы увидеть, не вызовет ли текущее смягчение протечку ликвидности на валютный рынок.

Техническое решение

Данный протокол является результатом системного анализа, а не индивидуальной инвестиционной рекомендацией.

- Для сбережений: Не ждите дальнейшего падения. Текущая ставка в 15% — это всё еще великолепная возможность для формирования фундамента. Используйте фонды денежного рынка (флоатеры) и короткие облигации. Они автоматически подстроятся под любые маневры ЦБ.

- Для бизнеса: Время для масштабных капвложений в кредит еще не пришло. Режьте издержки, оптимизируйте текучку и работайте на собственных средствах. Заемный капитал по-прежнему слишком дорог для здоровой экономики предприятия.

- Для потребителя: Игнорируйте рекламный ажиотаж. Если вам говорят, что «кредиты подешевели» — это маркетинговый шум. Ваша задача — сохранять избыточную ликвидность, а не тратить ее на пассивы.

Система проходит этап тонкой калибровки. Набиуллина приоткрыла вентиль, но рука ее по-прежнему лежит на рычаге аварийного тормоза. Работаем. ◼️

Мудрость Альберта 🐨

«Когда мастер чуть ослабляет хватку тисков, это не значит, что деталь можно вынимать. Это значит, что он проверяет, не треснет ли она под меньшим давлением. Не спеши радоваться «дешевым деньгам» — в 2026 году выживает не тот, кто больше всех тратит, а тот, кто умеет строить бетонный фундамент даже при малейшем затишье».