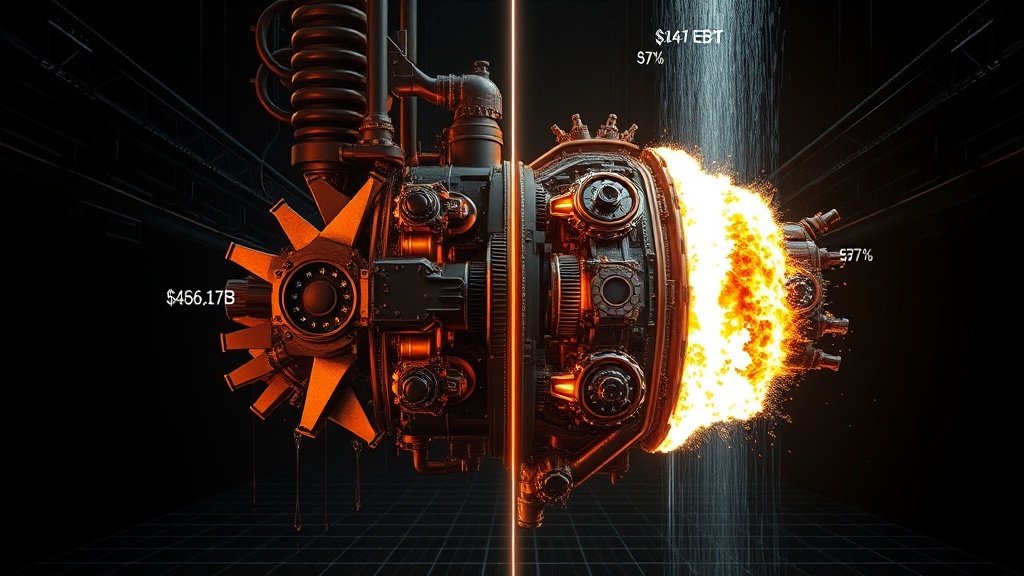

Chevron отчитался за I квартал 2026: скорректированная прибыль на акцию — $1,41, что на 57% выше консенсус-прогноза аналитиков ($0,90). А вот выручка просела: $48,61 млрд при ожиданиях $52,08 млрд — недобор на 7%.

Разрыв объясняется просто: нефтяные цены в начале 2026 давили на топ-лайн, но Chevron зажал издержки и выжал максимум маржи из переработки. Плюс, при Трампе регуляторика для нефтяников мягкая — это помогает downstream-дивизиону.

Для инвестора сигнал двойственный: бизнес сверхэффективен, но рост выручки буксует. Кэш флоу крепкий — дивидендам и байбэкам ничто не угрожает.

Покупаем на дивах или ждём нефть по $60?

Читайте также

- 🏛 БАНК ЯПОНИИ: СТАВКА НЕ МЕНЯЕТСЯ, МЯГКОСТЬ ПОЛИТИКИ ОСТАЕТСЯ — БАНК ЯПОНИИ: СТАВКА НЕ МЕНЯЕТСЯ, МЯГКОСТЬ ПОЛИТИКИ ОСТАЕТСЯ

- 🤯 США в отчётном загоне: почему 2025-й печалит инвесторов? — США в отчётном загоне: почему 2025-й печалит инвесторов?

- 🏛️ БАНКИ РФ: МАССОВЫЙ ПЕРЕХОД БИЗНЕСА В 5 КРУПНЫХ ИЗ-ЗА «БЕЛЫХ СПИСКОВ» — БАНКИ РФ: МАССОВЫЙ ПЕРЕХОД БИЗНЕСА В 5 КРУПНЫХ ИЗ-ЗА «БЕЛЫХ СПИСКОВ»

Читайте также

- 🏛 БАНК РОССИИ: ЗВЕЗДНЫЕ РЕЙТИНГИ МОГУТ СТАТЬ ОБЯЗАТЕЛЬНЫМИ ДЛЯ ЛИСТИНГА НА МОСБИРЖЕ — продолжение темы

- 👔 Т-ТЕХНОЛОГИИ: ПРОДОЛЖАЕТ РАСТИ ПРИБЫЛЬ И КАПИТАЛ — вас заинтересует

- <b>Налоговая революция с авансами или как нас опять хотят объегорить 🦊</b> — неожиданный взгляд