Представьте: 3 июня 2026 года. На часах — половина одиннадцатого утра по Москве. За окном ПМЭФ шумит, политики раздают обещания, а Набиуллина сидит в своём кабинете и смотрит на цифры. Инфляция — 5,6% годовых. Сезонно сглаженная — вообще 2,4% в пересчёте на год. Ещё полгода назад было 6 с лишним. Тренд очевиден.

И тут вопрос: что будет с ключевой ставкой 19 июня?

Давайте разбираться. Без пафоса. С цифрами.

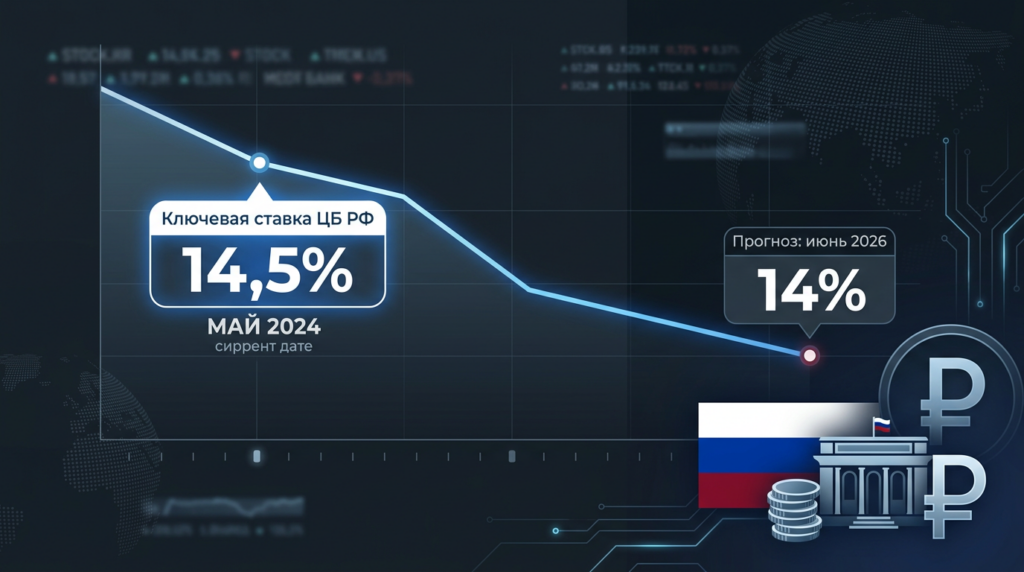

Сейчас ставка — 14,5%. Снижали три раза подряд: 13 февраля до 15,5%, 20 марта до 15%, 24 апреля до 14,5%. Каждый раз — минус 50 базисных пунктов. Рынок привык. Рынок ждёт ещё.

Газпромбанк Инвестиции says: в июне — до 14%, к концу года — до 12%. SberCIB: плавное снижение, к концу 2026 — 12%. АКРА: 12–12,5% к концу года, в 2027 — приближение к цели. Консенсус опроса ЦБ: средняя ставка 2026 — 14,1%, 2027 — 10,7%.

Цифры разные, но направление одно. Вниз.

Но давайте не про консенсус. Давайте про физику процесса.

Почему ставка будет снижаться? Первое и главное — инфляция реально замедляется. Не на словах из пресс-релиза, а по факту. Апрельский прирост цен с исключением сезонности — 2,4% в пересчёте на год. Это в два с половиной раза ниже мартовских 5,9%. Даже базовый ИПЦ, который не учитывает волатильные компоненты, рухнул с 0,74% в январе до 0,39% в феврале. Тренд устойчивый.

Второе — инфляционные ожидания. Они, конечно, всё ещё высокие — население ждёт 13% годовых, это данные ЦБ на май. Но посмотрите динамику: год назад было под 15%. Снижение идёт. Медленно, но идёт. Предприятия вообще оценивают инфляцию на три месяца в 4,7% — то есть фактически на цели.

Третье — экономика остывает. Выпуск в базовых отраслях падает второй месяц подряд: минус 2,5% в феврале после минус 3,2% в январе. Строительство — в спаде. Промышленность — без роста. Только розница и сельское хозяйство держатся. Высокая ставка свою работу сделала: спрос прижали, кредитование замедлили, инфляцию гасят. Дальше держать ставку высокой — значит добивать экономику.

Четвёртое — бюджет. Точнее, его дефицит. За январь-апрель 2026 года доходы упали на 4,5% относительно прошлого года. Расходы выросли на 15,7%. Нефтегазовые доходы — отдельная песня: минус 38,3% за четыре месяца. 2,3 триллиона против 3,7 триллиона год назад. Дыра — 5,87 триллиона рублей при годовом плане где-то 3,6 триллиона. План перекрыт за четыре месяца.

Государству нужны деньги. Дешёвые деньги. Высокая ставка — это дорогой внутренний долг, дорогие ОФЗ, дорогое обслуживание. Чем быстрее снизят ставку, тем дешевле правительству занимать. Это не теория заговора. Это математика бюджета.

Теперь про то, что может помешать.

Главный риск — геополитика. Ближний Восток, Ормузский пролив, нефть по $97 за баррель. Всемирный банк предупреждает: в пессимистичном сценарии нефть может уйти к $125, газ — подорожать на 200%. Для рубля это неоднозначно: с одной стороны, дорогая нефть — больше валютной выручки. С другой — рост неопределённости давит на бюджет и на инфляционные ожидания.

Второй риск — рынок труда. Безработица — 2,2%. Исторический минимум. Зарплаты растут на 8,6% в реальном выражении. Компании конкурируют за людей, закладывают рост зарплат в цены. Пока дефицит кадров не рассосётся — инфляция будет иметь подушку безопасности.

Третий — бюджетное правило. Его сейчас переписывают. Базовая цена нефти может быть снижена с текущих $59 за баррель. Это значит, что Минфин будет больше изымать нефтегазовых сверхдоходов в ФНБ, а не пускать их в расходы. Для инфляции — хорошо. Для ставки — тоже. Но процесс пока не завершён.

Есть ещё один момент, о котором мало говорят. Набиуллина на апрельском заседании ужесточила риторику. Сигнал остался нейтральным, но формулировки стали жёстче. Она прямо сказала про проинфляционные риски с Ближнего Востока и неопределённость с бюджетным правилом. Это значит, что ЦБ не будет снижать ставку быстро, даже если инфляция падает. Будут смотреть по сторонам.

Теперь мой прогноз. Он не совпадает ни с одним из официальных полностью.

Июнь 2026: снижение на 50 б.п., до 14%. Тут консенсус — рынок на 90% закладывает это решение. Слишком много факторов в пользу: инфляция падает, экономика стонет, бюджет дырявый.

Июль 2026: ещё минус 50 б.п., до 13,5%. Это заседание 24 июля. К тому времени ЦБ увидит данные за май-июнь, сезонное замедление инфляции закрепится.

Сентябрь 2026: пауза. Заседание 11 сентября. Инфляция может немного ускориться на фоне осеннего спроса плюс геополитика. ЦБ возьмёт паузу, чтобы не создавать впечатление, что ставка летит вниз без оглядки.

Октябрь 2026: минус 25 б.п., до 13,25%. Осторожное снижение. Пол-процента уже не дадут — будут мелкими шагами.

Декабрь 2026: минус 50 б.п., до 12,75%. Или даже до 12,5% — если инфляция будет ниже 5% и нефть не рванёт.

Итог: 12,5–13% годовых к концу 2026 года. В 2027 — плавный спуск к 9–10%.

Теперь про реакцию рынка. У каждого снижения ставки есть чёткая корреляция с движением ММВБ. Посмотрите: после снижения до 16,5% в октябре 2025 индекс пошёл от 2 700 к 2 850. После снижения до 16% в декабре — рванул к 2 900. А потом — коррекция, паника, откат. Почему? Потому что рынок закладывает будущие снижения заранее. Он не ждёт заседания ЦБ. Он покупает за три месяца до того, как ставка реально упадёт.

Поэтому если вы ждёте заседания 19 июня, чтобы купить — вы опоздали. Покупать надо было в марте, когда портфель Алекса стоял на 64 тысячах, а индекс был на 2 550. Когда все кричали «ставка не упадёт», «инфляция не сдаётся», «дефицит бюджета убьёт экономику». Вот тогда и надо было заходить.

Что это значит для простого человека?

Ваш депозит в банке, который год назад давал 22–24% годовых, — сегодня даёт 16–18%. К концу года будет давать 13–14%. Сбережения тают в реальном выражении — инфляция 5–6% съедает часть дохода. Банальная арифметика: если у вас на вкладе 2 миллиона рублей — разница между 18% и 13% годовых — это минус 100 тысяч рублей чистого дохода в год. Согласитесь, не мелочь.

Что делать?

Первый вариант — сидеть в депозитах и фиксировать ставки подольше. Сейчас некоторые банки дают 16% на год. Если ставка упадёт до 12% — вы останетесь при своих 16%. Хорошо. Но не оптимально.

Второй вариант — ОФЗ. Длинные ОФЗ с фиксированным купоном. Когда ставка падает, цена облигаций растёт. Купон у вас фиксированный — 15% годовых на 10–15 лет. Если ставка упадёт на 3–4 процентных пункта — вы получите не только купонный доход, но и прирост тела облигации. Двойной профит.

Третий вариант — акции. При снижении ставки деньги из депозитов перетекают на фондовый рынок. Индекс ММВБ начинает расти. Дивидендные истории (Сбер, Новатэк, НорНикель) становятся привлекательнее депозитов. И это мы уже видим — портфель Алекса прибавил 60% с января не на пустом месте.

Четвёртый — ипотека и кредиты. Если у вас есть потребность взять кредит — сейчас лучше подождать до осени. Ставки по ипотеке ещё высокие — 18–20%. К концу года будут 15–17%. Разница переплаты по ипотеке на 5 миллионов на 20 лет — примерно полтора миллиона рублей. Просто за то, что вы подождали 6 месяцев. Если у вас уже есть кредит по плавающей ставке — рефинансируйтесь сейчас, пока не поздно. Снижение ставки работает в обе стороны.

Есть и альтернативные инструменты, о которых говорят меньше, но которые могут дать похожий или лучший результат.

Флоатеры — облигации с плавающим купоном. Они привязаны к ключевой ставке плюс спред. Пока ставка падает — купон снижается вместе с ней. Но в моменте роста ставки флоатеры защищают портфель лучше фикса. Сейчас, когда ставка падает, флоатеры держать смысла нет — их доходность будет снижаться вместе с рынком.

Корпоративные облигации с фиксированным купоном от надёжных эмитентов — Сбер, Газпром, Роснефть, Лукойл. Доходность 16–18% годовых при дюрации 2–4 года. Когда ставка упадёт до 12% — эти бумаги вырастут в цене на 5–10% плюс вы получите купон. Спреды корпоративных облигаций к ОФЗ уже сужаются — рынок закладывает снижение.

ЗПИФы на недвижимость и инфраструктуру — дают доступ к реальным активам с доходностью 10–14% годовых. При снижении ставки стоимость базовых активов растёт, как и паи фонда. Минус — низкая ликвидность.

Акции второго эшелона — при снижении ставки они обычно обгоняют голубые фишки. У мелких компаний больше долговой нагрузки, и снижение стоимости обслуживания долга даёт более мощный эффект на прибыль. Но тут выше риск.

Корпоративные облигации в валюте — при укреплении рубля дают доход не только купонами, но и курсовой разницей. Рубль сейчас крепкий — 73 за доллар, 10,8 за юань. Если рубль ослабнет — валютные облигации выстрелят.

Золото — при снижении ставок в мире золото традиционно растёт. Сейчас унция — около $4 500. Драйверы — геополитика и ожидания снижения ставок ФРС.

Недвижимость — рынок жилья замер. Высокие ставки убили спрос. Как только ипотека подешевеет, спрос рванёт — но не раньше весны 2027 года. Если есть горизонт 3–5 лет — можно присматривать ликвидные квартиры.

Лично моя стратегия — в акциях с дивидендами. Сейчас портфель Алекса состоит из Сбера (дивидендная доходность порядка 12%), Новатэка (8–10%), НорНикеля (10–12% с промежуточными дивидендами), X5 и Яндекса. Пока ставка высокая — дивидендная доходность 8–12% сопоставима с депозитом, но при снижении ставки капитализация компаний растёт. Получаешь и дивиденды, и рост курса. Двойной удар.

Именно поэтому в портфеле Алекса практически нет кэша — только 381 рубль остатка. Вся ликвидность распределена по позициям. Потому что когда ставка падает — держать деньги под подушкой убыточно.

Итоговый ответ на главный вопрос: да, ставку снизят 19 июня. С вероятностью 90% — на 50 б.п., до 14%. Дальше — плавный спуск с паузами. К концу года — 12,5–13%.

Но не расслабляйтесь. Экономика — это маятник. Сначала он качнулся слишком высоко — 21% в октябре 2024. Теперь качается вниз. Вопрос не в том, упадёт ли ставка, а в том — не перекачнётся ли она в другую сторону.

В 2027 году мы можем увидеть ставку 9–10%. А там, при благоприятном сценарии — и все 7,5–8%, которые ЦБ называет нейтральным уровнем. Но это уже совсем другая история.

Следим. Считаем. Не дёргаемся. ◼️

Читайте также

- Путин освободил финансовые организации от бумажной жеребьевки 📉 но не всех и не совсем — продолжение темы

- Минус четверть заемщиков: банки режут под корень тех, у кого «серые» доходы 🪓 — вас заинтересует

- Запуск USAT — эпоха для цифровых активов США — неожиданный взгляд