Ты бы купил квартиру в июне 2026-го? Странный вопрос, да? Особенно если ты заходил на сайт ЦИАН хотя бы раз за последние полгода. Там цены — космос. А ставки? Ставки по ипотеке ещё недавно были заградительными — 18-20% рыночных, и это считалось удачей.

Но сейчас картина меняется.

Быстро.

Неделю назад на ПМЭФ чиновники наперебой обещали снижение. Мутко — тот вообще сказал, что к концу года ставки могут упасть ниже 15%. Эксперты из «Гарда Капитал» — что на первичке будет 16% уже в июне. Звучит оптимистично. Особенно на фоне того, что Семейная ипотека с 1 июля меняет условия — ставка может вырасти до 8-9% вместо нынешних 6.

И вот тут начинается самое интересное.

Потому что вопрос не в том, снизятся ставки или нет. Вопрос в другом: а не опоздал ли ты? Или наоборот — прыгнешь слишком рано?

Давай по цифрам.

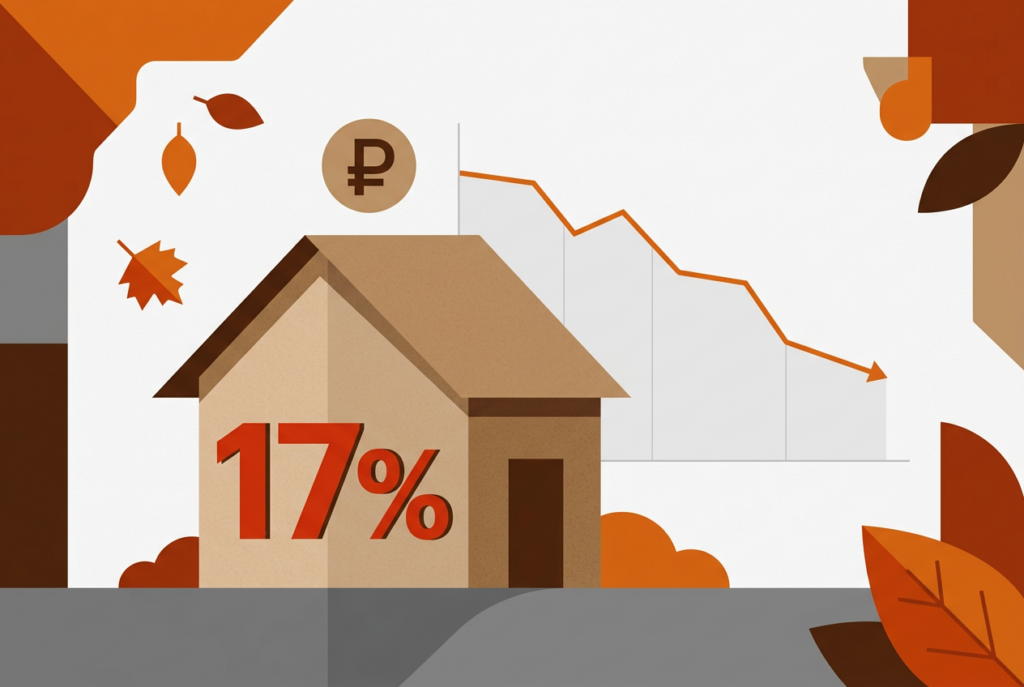

Сейчас рыночная ипотека на новостройки — около 17-18% годовых. Для семьи, которая берёт 6 миллионов на 20 лет, это платеж примерно 93-95 тысяч в месяц. Если ставка упадёт до 16% — платеж снизится до 89 тысяч. На 15% — до 85 тысяч. Кажется, экономия 10 тысяч в месяц — неплохо. Но всё упирается в одно маленькое слово — «если».

Потому что, с одной стороны, ЦБ последовательно снижает ключевую. С 24 апреля ставка 14,5%. 19 июня — очередное заседание, и рынок почти не сомневается: будет минус 0,5 п.п. К концу года, по прогнозам SberCIB, ключевая может оказаться в районе 12%. Тогда ипотека действительно поползёт к 14-15%.

С другой стороны — всё как всегда неоднозначно.

Потому что инфляция, зараза, не сдаётся. На 1 июня годовая инфляция разогналась до 5,39%. За неделю с 26 мая по 1 июня цены выросли на 0,15% — а неделей ранее было почти ноль. Огурцы подорожали на 6,7% за неделю. Лук — на 2,8%. Если тренд продолжится, ЦБ притормозит со снижением. Кому нужна ключевая 12%, если инфляция 5,5% и снова растёт?

Теперь самое весёлое — с Семейной ипотекой.

С 1 июля условия ужесточаются. На данный момент это единственный реальный шанс для семей с детьми взять квартиру под нормальный процент. Ставка была 6%. С июля — обещают 8-9%. То есть для тех, у кого есть дети, лучшее время было вчера. Сегодня — ещё можно успеть. Завтра — поздно.

Но тут другая засада.

Даже если ты проходишь под Семейную ипотеку, цены на квартиры… они не стоят на месте. Застройщики отлично понимают, что спрос подогрет господдержкой, и накручивают ценники. Цены на новостройки в крупных городах за последний год выросли в среднем на 12-15%. То есть ты берёшь квартиру с дисконтом по ставке, но переплачиваешь за «коробку».

Гениальная схема, да?

Не столько гениальная, сколько циничная. Но об этом чуть позже.

А пока — про рыночную ипотеку. Доля таких кредитов в общем объёме уже достигла 50%. Это важно. Потому что два года назад, когда ключевая была 21%, рыночная ипотека практически умерла. Все сидели на льготных программах. Сейчас баланс восстанавливается. И если ставки действительно упадут до 15% к осени — рынок оживёт.

Вопрос — что именно считать жизнью.

Потому что, знаешь, есть цифры, от которых хочется выпить. Реальная покупательная способность населения… давай просто скажем: она не выросла. Средняя зарплата — да, подросла. Но стоимость квадратного метра в Москве — уже под 400 тысяч. В Питере — под 250. Ипотека на 20 лет с платежом 90 тысяч — это половина средней зарплаты по стране. Какой там «доступное жильё», спрашивается?

И тут мы подходим к главному.

Кто вообще берёт сейчас ипотеку?

Статистика говорит сама за себя. Основные сейчас кто берёт — семьи с детьми, которые пробегают по Семейной ипотеке и понимают, что другого шанса может не быть. Ещё те, у кого скопилось 30-40% на первый взнос — им рыночная ставка не так страшна, хоть и кусается. И инвесторы, конечно. Они играют вдолгую, рассчитывают что через 5-7 лет квартира подорожает сильнее, чем сожрёт процент. Для всех остальных — вечеринка не началась.

И вот тут самое время задать себе один вопрос.

Почему ипотека в России стоит 17% при официальной инфляции 5,4%? Почему маржа банков — почти 12 процентных пунктов? В нормальной экономике спред между ключевой и конечной ставкой для заёмщика — 2-3%. У нас — 10-12%.

Ответ простой: риски.

Банки закладывают в ставку всё: от проблем с взысканием до общей неопределённости. И пока в экономике не появится долгосрочной предсказуемости, дешёвой ипотеки не будет. 10% к 2029 году, о которых говорил экономист Бархота — это оптимистичный сценарий. Если вообще реалистичный.

Но есть и хорошая новость. Если у тебя есть хотя бы 30% собственных — сейчас реально неплохой момент. Ставки на дне снижения, цены пока не успели переписаться. Застройщики раздают скидки и рассрочки, рынок продавца потихоньку разворачивается в другую сторону. А вот при первом взносе 10-15% я бы подождал. К осени ставки могут стать дружелюбнее. Правда, и цены, скорее всего, подрастут — тут уж вечная дилемма. Если первого взноса нет вообще — даже не думай. Ипотека под 17% с нулевым взносом это кабала, из которой ты не вылезешь никогда. Просто откладывай.

Знаешь, в чём ирония всей этой истории?

В том, что самый честный совет по ипотеке в 2026 году звучит по-дурацки. Не бери кредит, который тебя сломает. Даже если ставка упадёт до 15%. Даже если ты проходишь под Семейную. Если после платежа у тебя остаётся 20 тысяч на жизнь — это не твоя квартира. Это квартира банка, в которой ты платишь за право там жить.

Помни об этом, когда в следующий раз увидишь рекламу «Ипотека от 8%» и побежишь считать, хватит ли зарплаты.

Спойлер: скорее всего, не хватит.

Источники: Росстат (инфляция на 1 июня 2026), ТАСС (интервью Мутко на ПМЭФ), SberCIB Investment Research (прогноз ключевой ставки), Гарда Капитал (прогноз ипотечных ставок на июнь), Домклик (изменения Семейной ипотеки с 1 июля), Рамблер/Личные финансы (топ-10 вкладов июня 2026), Lenta.ru (прогноз Бархоты по ипотеке до 10%).

Читайте также

- Минус четверть заемщиков: банки режут под корень тех, у кого «серые» доходы 🪓 — продолжение темы

- Индексация маткапитала и соцпособий на 5,6% — знают, как поднять, но не как помочь 💸 — вас заинтересует

- Индекс Мосбиржи вырос впервые за 20 недель — неожиданный взгляд