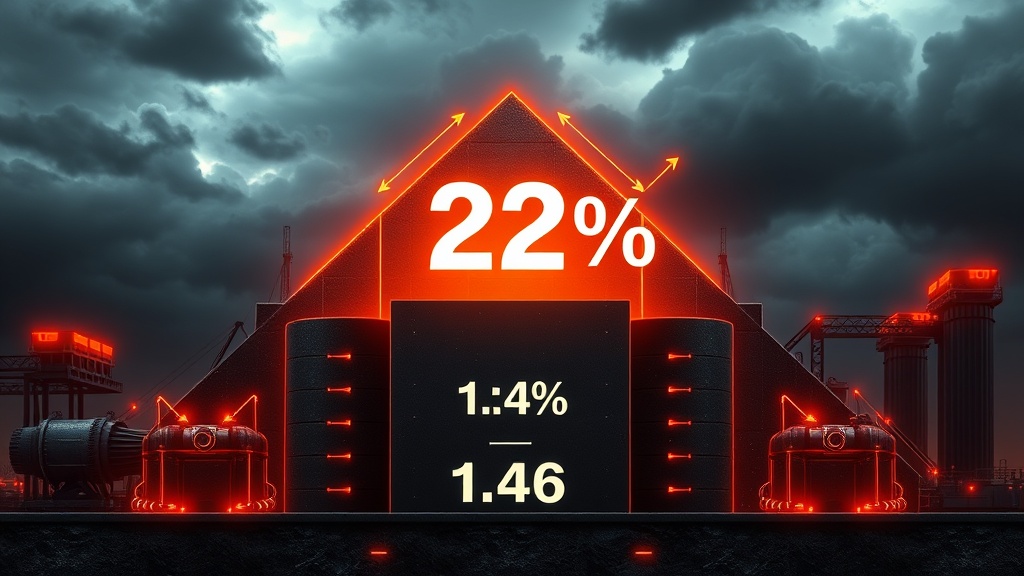

В 2026 году Сбербанк мечтает удержать рентабельность капитала (ROE) на уровне 22%, как в прошлом году — и даже чуть выше был (22,7%). Для этого им надо будет наращивать прибыль двузначными темпами и расширять кредитный портфель на примерно 10%.

Я бы сказал, задача непростая с учетом текущих экономических качелей и санкций, но прошлая статистика с ростом прибыли на почти 8% и дивидендами в 50% от прибыли вселяет надежду. Фишка — держать маржу процентов почти на 6% и не пускать риски за 1,4%.

Так что для инвесторов — это сигнал: акции Сбера могут оказаться приятной котлетой с неплохой доходностью и дивидендами. Но не забывайте, что вокруг тучи — нестабильность и санкции, которые могут подкосить этот рост.

Итог: Сбер продолжает играть на поле больших ставок, и стоит за ним следить, чтобы не пропустить туземун или лось.

Читайте также

- 🇷🇺 ВТБ: КОНВЕРТАЦИЯ ВАЛЮТНЫХ ОБЛИГАЦИЙ В РУБЛЕВЫЕ ПО НОВЫМ ПРАВИЛАМ — продолжение темы

- 🇷🇺 ЦБ РФ УСТАНОВИЛ КУРСЫ НА ВЫХОДНЫЕ: РУБЛЬ ОСЛАБЛЯЕТСЯ — вас заинтересует

- <b>Десять миллионов новых должников: кредитный ад в России уже открыт 🔥</b> — неожиданный взгляд