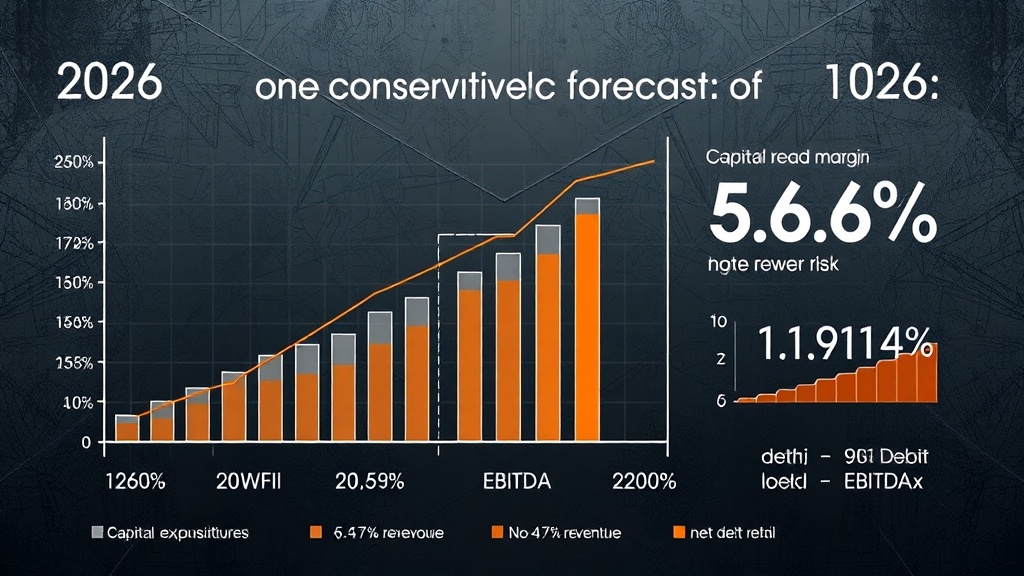

X5 Retail Group предупредила о росте выручки в диапазоне 12-16% на 2026 год, с рентабельностью скорректированной EBITDA не ниже 6%. Компания планирует капитальные затраты на уровне 4,5-4,7% от выручки и сохранение финансовой устойчивости с коэффициентом «чистый долг/EBITDA» в районе 1,2-1,4х.

Сильный рост в 2024-2025 годах (до 24% выручки) сменился более осторожным прогнозом, что отражает экономическую неопределённость и желание удержать долговую нагрузку под контролем.

Для инвестора: сигнал ясен — стабильность EBITDA и умеренный рост указывают на долгосрочную устойчивость и контроль рисков. Это позитив для акций X5, особенно на фоне рыночной волатильности.

Ждёшь продолжения роста или фиксируешь прибыль?

Читайте также

- 📉 BTC СЛАБЕЕ SP500 В 2026: СМЕНА ТРЕНДА В КРИПТО? — продолжение темы

- 🧱 СЛОМАЛ НОГУ О LEGO? ТЕПЕРЬ ЭТО ИНВЕСТИЦИЯ! — вас заинтересует

- <b>2026 год — машина времени для твоих денег: потеряешь всё или станешь умнее? 🕵️♂️</b> — неожиданный взгляд